%22%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M135.25%2015.14L135.25%2013.46C134.83%2014.28%20133.88%2014.94%20132.46%2014.94C130.65%2014.94%20129.63%2013.92%20129.63%2011.72L129.63%2011.67C129.63%209.55%20130.63%208.47%20132.42%208.47C133.58%208.47%20134.58%209.12%20135.16%2010.08L135.16%208.05C134.6%207.63%20133.57%207.23%20132.42%207.23C130.01%207.23%20128.19%208.7%20128.19%2011.67C128.19%2014.68%20129.75%2016.18%20132.46%2016.18C133.92%2016.19%20134.86%2015.67%20135.25%2015.14ZM122.98%208.48C124.33%208.48%20125.35%209.34%20125.35%2011L125.35%2011.02L120.22%2011.02C120.41%209.34%20121.38%208.48%20122.98%208.48ZM122.98%207.24C120.57%207.24%20118.75%208.71%20118.75%2011.68C118.75%2014.69%20120.31%2016.19%20123.02%2016.19C124.7%2016.19%20125.74%2015.67%20126.17%2015.14L126.17%2013.46C125.71%2014.28%20124.67%2014.94%20123.02%2014.94C121.35%2014.94%20120.35%2014.08%20120.21%2012.21L126.77%2012.21L126.77%2011.28C126.77%208.76%20125.35%207.24%20122.98%207.24ZM115.25%2016.02L116.67%2016.02L116.67%207.41L115.25%207.41L115.25%2011.01L110.72%2011.01L110.72%207.41L109.3%207.41L109.3%2016.02L110.72%2016.02L110.72%2012.3L115.25%2012.3L115.25%2016.02ZM100.56%2015.14C101.01%2015.67%20102.1%2016.19%20103.7%2016.19C105.6%2016.19%20107.16%2015.34%20107.16%2013.4C107.16%2012.26%20106.53%2011.67%20105.41%2011.44C106.25%2011.05%20106.73%2010.56%20106.73%209.48C106.73%208.12%20105.99%207.24%20103.82%207.24L103.8%207.24C102.47%207.24%20101.31%207.64%20100.66%208.06L100.66%2010.09C101.33%209.13%20102.46%208.48%20103.8%208.48C104.89%208.51%20105.3%208.93%20105.3%209.74C105.3%2010.7%20104.53%2011.11%20103.45%2011.11L102.43%2011.11L102.43%2012.25L103.71%2012.25C105.05%2012.25%20105.75%2012.58%20105.75%2013.49C105.75%2014.45%20104.89%2014.94%20103.71%2014.96C102.15%2014.96%20101.06%2014.3%20100.57%2013.48L100.56%2015.14ZM92.11%2016.02L92.27%2015.81L96.93%209.56L96.93%2016.02L98.35%2016.02L98.35%207.41L97.09%207.41L92.27%2013.81L92.27%207.41L90.85%207.41L90.85%2016.02L92.11%2016.02ZM83.37%209.47C85.83%209.47%2086.92%2010.09%2086.92%2011.9C86.92%2013.91%2085.69%2014.63%2083.42%2014.63L81.12%2014.63L81.12%209.47L83.37%209.47ZM79.58%2016.02L83.47%2016.02C86.74%2016.02%2088.53%2014.66%2088.53%2012.01C88.53%209.3%2086.82%208.1%2083.47%208.1L81.12%208.1L81.12%205.35L87.78%205.35L87.78%203.97L79.58%203.97L79.58%2016.02Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M32.32%2013.97C33.11%2013.97%2033.87%2013.78%2034.53%2013.41L35.1%2013.1C35.1%2013.1%2035.92%2013.7%2036.76%2014.33C35.67%2015.52%2034.05%2016.18%2032.2%2016.18C30.43%2016.18%2028.82%2015.54%2027.66%2014.4C26.5%2013.25%2025.87%2011.66%2025.87%209.93C25.87%208.2%2026.5%206.64%2027.67%205.53C28.82%204.42%2030.44%203.81%2032.22%203.81C33.86%203.81%2035.29%204.32%2036.37%205.28L36.49%205.38L34.65%206.76C33.98%206.27%2033.19%206.02%2032.32%206.02C30%206.02%2028.32%207.69%2028.32%209.99C28.32%2012.3%2030%2013.97%2032.32%2013.97ZM44.63%208.67L41.5%208.67L41.5%205.98L46.49%205.98L49.18%203.97L38.94%203.97L38.94%2016.02L44.29%2016.02C47.3%2016.02%2049.02%2014.64%2049.02%2012.23C49.02%209.93%2047.46%208.67%2044.63%208.67ZM44.18%2014.01L41.5%2014.01L41.5%2010.67L44.18%2010.67C45.81%2010.67%2046.57%2011.23%2046.57%2012.34C46.57%2013.48%2045.76%2014.01%2044.18%2014.01ZM60.41%203.97L57.72%205.98L53.98%205.98L53.98%208.92L59.46%208.92L59.46%2010.93L53.98%2010.93L53.98%2014.01L60.41%2014.01L60.41%2016.02L51.41%2016.02L51.41%203.97L60.41%203.97ZM62.79%203.97L67.69%203.97C70.82%203.97%2072.76%205.62%2072.76%208.28C72.76%2010.94%2070.81%2012.61%2067.69%2012.61L65.36%2012.61L65.36%2016.02L62.79%2016.02L62.79%203.97ZM65.36%2010.6L67.64%2010.6C69.28%2010.6%2070.19%209.78%2070.19%208.29C70.19%206.8%2069.28%205.98%2067.64%205.98L65.36%205.98L65.36%2010.6Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22evenodd%22%2F%3E%20%3Cmask%20id%3D%22mask232_64%22%20mask-type%3D%22alpha%22%20maskUnits%3D%22userSpaceOnUse%22%20x%3D%220.000008%22%20y%3D%220.000000%22%20width%3D%2219.762215%22%20height%3D%2220.000000%22%3E%20%3Crect%20id%3D%22rect%22%20x%3D%220.000008%22%20width%3D%2219.762220%22%20height%3D%2220.000000%22%20fill%3D%22%23000000%22%20fill-opacity%3D%221.000000%22%2F%3E%20%3C%2Fmask%3E%20%3Cg%20mask%3D%22url(%23mask232_64)%22%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M2.28%209.99C2.28%209.87%202.28%209.74%202.29%209.61L0.01%209.5C0%209.66%20-2.29e-5%209.83%20-2.29e-5%209.99C-2.29e-5%2012.76%201.1%2015.26%202.89%2017.07L4.51%2015.43C3.13%2014.04%202.28%2012.12%202.28%209.99Z%22%20fill%3D%22url(%23paint_linear_232_66_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M9.88%202.31C10%202.31%2010.13%202.31%2010.26%202.32L10.37%200.01C10.21%200%2010.04%200%209.88%200C7.15%200%204.68%201.11%202.89%202.92L4.5%204.56C5.88%203.17%207.78%202.31%209.88%202.31Z%22%20fill%3D%22url(%23paint_linear_232_67_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M9.88%2017.69C9.75%2017.69%209.62%2017.68%209.5%2017.68L9.38%2019.98C9.55%2019.99%209.71%2020%209.88%2020C12.6%2020%2015.07%2018.88%2016.86%2017.07L15.25%2015.43C13.87%2016.82%2011.97%2017.69%209.88%2017.69Z%22%20fill%3D%22url(%23paint_linear_232_68_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M14.16%203.65L16.08%202.21C14.38%200.83%2012.23%200%209.88%200L9.88%202.31C11.46%202.31%2012.94%202.8%2014.16%203.65Z%22%20fill%3D%22url(%23paint_linear_232_69_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M19.76%2010C19.76%209.38%2019.7%208.78%2019.6%208.2L17.47%209.79C17.47%209.86%2017.47%209.93%2017.47%2010C17.47%2012.25%2016.51%2014.29%2014.97%2015.69L16.5%2017.41C18.5%2015.58%2019.76%2012.94%2019.76%2010Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M9.88%2017.69C7.64%2017.69%205.63%2016.71%204.24%2015.15L2.55%2016.7C4.36%2018.73%206.97%2020%209.88%2020L9.88%2017.69Z%22%20fill%3D%22url(%23paint_linear_232_71_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M4.78%204.3L3.25%202.58C1.25%204.41%200%207.05%200%2010L2.28%2010C2.28%207.74%203.24%205.7%204.78%204.3Z%22%20fill%3D%22url(%23paint_linear_232_72_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M17.69%203.88C18.16%204.49%2018.56%205.16%2018.88%205.87L9.88%2012.58L6.11%2010.2L6.11%207.33L9.88%209.71L17.69%203.88Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%20%3C%2Fsvg%3E)

Счёт и сервисы для бизнеса за 0 ₽ навсегда

Налоги и бухгалтерия

12 марта 2026⠀9 минут

На старте бизнеса предстоит решить одну из важнейших задач — выбрать систему налогообложения.

Содержание

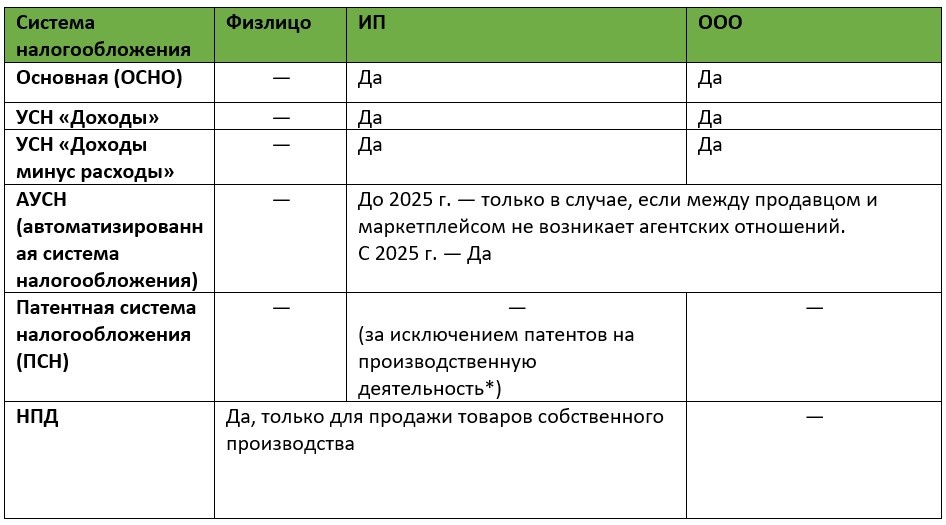

Продавать на маркетплейсах могут физические лица в статусе самозанятых, ИП и организации. В зависимости от формы регистрации, для такого бизнеса можно выбрать один из следующих налоговых режимов:

налог на профессиональный доход (НПД),

упрощённую систему налогообложения (УСН),

общую систему налогообложения (ОСНО),

автоматизированную УСН (АУСН),

патентную систему налогообложения (ПСН) — разрешено применять при торговле на маркетплейсах только отдельной категории ИП.

ИП и юридические лица автоматически применяют ОСНО с даты государственной регистрации. Чтобы использовать другой режим налогообложения, нужно подать в налоговую соответствующее заявление (уведомление).

Подать уведомление о смене системы налогообложения можно:

вместе с документами на государственную регистрацию либо в течение 30 дней с даты регистрации бизнеса. В этом случае выбранная система будет применяться со дня регистрации;

не позднее 31 декабря года, предшествующего году перехода на новый режим. В этом случае он будет применяться с 1 января следующего года.

Перейти на АУСН можно с 1 числа любого месяца, если успеть подать уведомление о переходе до конца предыдущего месяца.

Представим подробную информацию в виде таблицы.

Какие системы налогообложения доступны для торговли на маркетплейсах

ИП ежегодно платят за себя страховые взносы. Они состоят из двух частей: фиксированной, сумма которой устанавливается каждый год законом, и дополнительной — в размере 1% от доходов свыше 300 000 рублей. Фиксированную часть нужно платить, даже если ИП не действует и не получает доходы.

В 2023 году она составляла 45 832 рубля, в 2024 придётся заплатить 49 500 рублей.

* Письмо ФНС России от 13.08.2024 Nº СД-4-3/9211

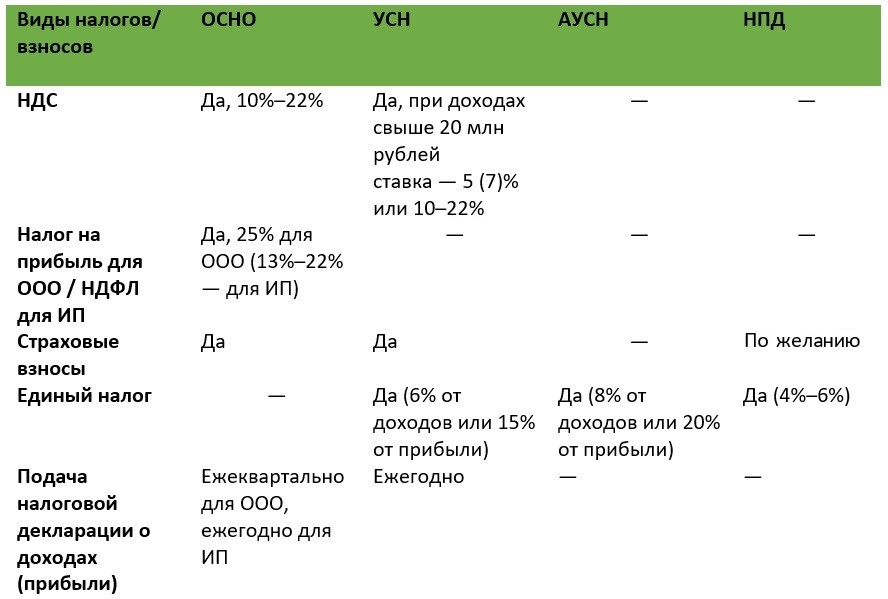

Чтобы понять, какой режим и кому выгоднее применять, рассмотрим основные различия систем налогообложения. В таблице ниже отражены налоги и ставки по ним для разных режимов исходя из норм законодательства, которые применяются с начала 2026 года.

Основные различия систем налогообложения (с 01.01.2026)

Каждый режим налогообложения имеет свои особенности и ограничения.

ОСНО

Режим с самой высокой налоговой нагрузкой, если оценивать исключительно ставки налогов. Однако это компенсируется отсутствием ограничений в применении режима, например, по сумме доходов и численности сотрудников. Юридические лица могут также открывать филиалы и принимать в учредители другие организации, независимо от их доли.

Работать на ОСНО выгоднее ИП и организациям, взаимодействующим с крупными поставщиками, которые также платят налоги в рамках общего режима.

УСН

Чтобы применять упрощённую систему налогообложения, нужно подать в ФНС уведомление о переходе на неё.

УСН могут применять ИП и юрлица, которые соответствуют параметрам:

Доход за налоговый период

490,5 млн рублей (с 2026 года)

Средняя численность работников

130 человек

Остаточная стоимость основных средств

218 млн рублей (с 2026 года)

УСН не могут применять:

производители подакцизных товаров — спирта, табака, бензина, автомобилей, сахаросодержащих напитков (есть исключения);

организации и ИП, осуществляющие добычу и реализацию полезных ископаемых, за исключением общераспространенных полезных ископаемых;

производители и продавцы ювелирных и других изделий из драгоценных металлов (кроме серебра);

организации, в которых доля участия других организаций составляет более 25% (есть исключения);

организации, имеющие филиалы;

ломбарды.

АУСН

Организации и ИП, работающие по посредническим договорам (комиссии, поручения, агентским), в том числе при торговле через маркетплейсы, с 2025 года могут применять АУСН.

АУСН могут применять ИП и юрлица, которые соответствуют параметрам:

Доход за налоговый период

Не более 60 млн ₽

Средняя численность работников

Не более 5 человек

Остаточная стоимость основных средств

Не более 150 млн ₽

Организации и ИП, которым недоступна УСН, применять АУСН тоже не могут.

Есть и дополнительные ограничения:

АУСН нельзя совмещать ни с каким другим режимом налогообложения;

расчётный счёт должен быть открыт в одном из уполномоченных банков;

зарплату сотрудникам нужно выплачивать только в безналичной форме.

Перейти на данный режим с УСН или НПД можно с 1 числа любого месяца.

ПСН

Этот режим налогообложения могут применять только ИП. Для торговли на маркетплейсах подходит только патент по видам предпринимательской деятельности в производственной сфере. ИП с таким патентом может продавать произведённую им продукцию в том числе через маркетплейсы.

Патент могут применять ИП, которые соответствуют параметрам:

Доход за календарный год

Не более 20 млн ₽

Средняя численность работников

Не более 15 человек

НПД

Этот режим могут применять как физические лица, так и индивидуальные предприниматели.

Но торговать на маркетплейсе они могут только товарами собственного производства.

Режим удобен тем, что на нём нет отчетности и страховых взносов, при этом сам налог рассчитывает ФНС по данным, отражённым в приложении «Мой налог» или сервисе «Самозанятость» в СберБанк Онлайн.

Ограничения на применение НПД

Доход за календарный год

Не более 2,4 млн ₽

Работники

Нет

Подведём итог.

Для выбора оптимального режима налогообложения при торговле на маркетплейсах нужно учитывать многие факторы. Составили чек-лист, который поможет сделать правильный выбор.

Вид деятельности

Есть ограничения в применении УСН для некоторых видов деятельности. Например, для производителей и продавцов ювелирных изделий;

Самозанятые могут торговать только товарами собственного производства

Структура бизнеса

Есть ограничения в применении УСН по составу учредителей организации-налогоплательщика.

Есть ограничения в применении ПСН (доступна только для ИП)

Клиенты

Не всем клиентам нужен «входящий» НДС. Обычно юридическим лицам он нужен, физическим — нет

Годовой оборот

Есть ограничения в применении УСН, АУСН и ПСН по годовому обороту;

Есть возможность освободиться от НДС, используя ОСНО, при обороте менее 2 млн ₽ / квартал

Вариант сотрудничества с маркетплейсом

ПСН можно применять только по определённым видам деятельности, заявленным в патенте.

Соотношение доходов и расходов

Влияет на выбор объекта налогообложения. «Доходы» — УСН по ставке 6% (АУСН — 8%) или «Доходы минус расходы» — УСН по ставке 15% (АУСН — 20%)

Состав расходов

Не все расходы можно учесть при исчислении единого налога УСН и налога АУСН (объект «Доходы минус расходы»)

Место ведения бизнеса

Регионы вправе устанавливать пониженные налоговые ставки, но не все регионы этим правом пользуются;

Есть ограничения на применение УСН для организаций с филиалами.